2025-06-09

近日,IDC发布了《中国软件定义计算软件市场半年跟踪报告,2024H2》(以下简称:报告)。从报告可看出,云宏作为本土独立虚拟化软件厂商,在中国虚拟化市场独立第三方领域,即不深度捆绑软硬件的厂商中,紧随VMware之后,蝉联国产独立第三方虚拟化厂商第一。这一成绩印证了其在信创深化背景下作为国产替代核心力量的技术实力与市场认可度。

市场格局:独立第三方优势持续扩大

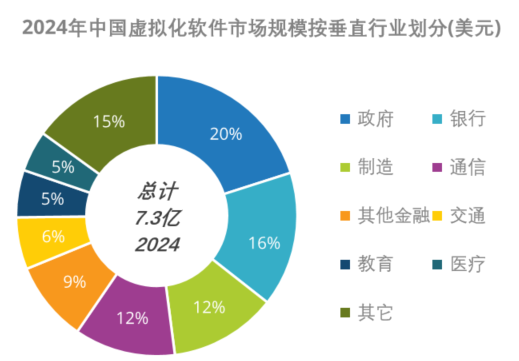

2024年,中国虚拟化软件市场规模为7.3亿美元。IDC报告显示,2024年虚拟化软件市场呈现两大特征:一方面,VMware因商业策略调整及本土化挑战,虽以微弱优势保持第一,但市场份额持续被国内厂商抢占;另一方面,能源、交通等行业逆势增长,而政府、金融等领域对自主可控方案的刚性需求,为云宏等专注技术创新的本土厂商创造历史性机遇。

来源:IDC《中国软件定义计算软件市场半年跟踪报告,2024H2》

在这一轮洗牌中,云宏凭借纯粹的第三方定位和开放兼容的技术路线,成为市场中少有的独立第三方虚拟化软件供应商,其差异化价值获得IDC评价:“云宏作为本土独立虚拟化软件厂商在市场中有着不错的表现,它兼容多种芯片架构,广泛支持国内外GPU加速卡,灵活支持多种产品形态,可实现异构多算力资源池统一管理,为客户提供了丰富的选择空间和灵活的部署方案。”

中国虚拟化市场未来三大发展趋势

从IDC的报告数据中可看出,面对生成式AI、边缘计算等新技术场景的爆发,中国虚拟化市场的发展趋势主要呈现3大方向:

国产替代纵深推进

VMware的市场份额在持续缩减,其商业策略变化即价格的提升,正加速国内用户迁移进程。加之政府、金融、能源及国央企的替代需求已进入规模化落地阶段,对无缝接管现有VMware环境、兼容异构算力架构的方案需求激增,且更偏向于选择具有自主创新产品的本地供应商。国内厂商迎来了更多的替换机会。

金融科技投入持续增长

IDC指出,2024年金融行业仍以高于市场平均增速的增长率在增长,关键因素在于核心系统云化改造预算占比显著提升及监管层对自主可控方案的强力推动。在核心系统改造与云原生/AI新场景构建的“双轨并行”背景下,兼容多技术栈、满足敏稳双态业务的虚拟化平台会更贴合金融行业用户IT架构需求。

AI驱动混合架构搭建

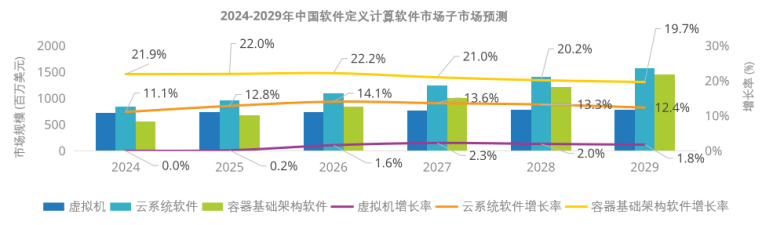

生成式AI正催动容器市场的增长。IDC预计在所有工作负载中,容器的使用将继续迅速扩大。但虚拟机仍不可替代——其安全功能及单体架构更适配数据密集型和安全敏感型工作负载。未来将呈现“虚拟机+容器+裸金属”的混合架构常态,而支撑AI算力融合的平台价值进一步凸显。

来源:IDC《中国软件定义计算软件市场半年跟踪报告,2024H2》

云宏优势:轻量化解耦架构定义发展路径

异构兼容与算力融合

产品深度适配X86、ARM等多元芯片架构,实现对国内外GPU加速卡的统一纳管。用户可自由调度不同技术路线的计算资源。该特性高度契合金融行业多技术栈并存的现实需求,为业务连续性提供底层保障。

轻量化解耦交付模式

采用松耦合架构设计,产品可独立部署或灵活组合。这一特性显著降低用户迁移成本:既支持纳管VMware存量资产,又兼容国产主流软硬件生态,最大化利旧现有设备。

双态支撑与AI融合

针对金融业稳敏双态需求,云宏提供“虚拟化+容器”无缝协同的混合云方案。云宏近期推出的WinAI智算一体机创新采用“通算+智算”双座融合架构,在单一平台实现实时计算与AI推理的高效协同,为人工智能场景提供柔性算力支撑。

随着生成式AI推动算力基础设施升级,SDC软件市场迎来新一轮增长周期。云宏以独立第三方定位、金融级产品力及前瞻性技术布局,将持续引领国产虚拟化替代浪潮,为千行百业提供自主可控的数字化转型基石。

往期回顾:

了解更多云宏各行业信创方案及案例

立即拨打客服热线

扫码关注云宏官方公众号私信发送“5”

即可获取获取《2024金融行业上云路径研究报告》

扫码关注公众号-云宏WinHong

7*24小时服务热线

400-6300-003